证券之星消息,2024年10月20日普洛药业(000739)发布公告称公司于2024年10月18日接受机构调研,东吴证券朱国广 宋金洋 俞昊岚、太平洋医药周豫 乔露阳、西部医药李梦园 邓琳茜 谭雨露、开源证券阮帅、民生医药乔波耀、天风医药刘一伯、平安证券臧文清、南方基金孙鲁闽、大成基金杨挺、新华养老卢珊、泰康基金蒋绍垟、广发医药罗佳荣 田鑫 方程嫣、太保资产谢晓博、平安资管孙峥 万淑珊、平安基金李化松、诺安基金黄友文、中欧基金高诚诚 田川、农银人寿赵晶、宁银理财徐厚犇、中天国富证券关雪莹、大家资产蒯学章、渤海证券尤越、国信证券彭思宇 张浩冉 贺平鸽、中泰证券资管周旭驰、兴证全球基金张艺君、上银基金杨东朔、国联安赵子淇、中海基金童科贤、正圆投资熊小铭、浙商基金王斌、兴银理财卢新平、信达澳亚基金李东升、天治基金王策源、信达证券唐爱金、泰昇私募基金李伟驰、世纪自营陈峰、上海水璞盖伟伟、上海睿亿投资俞昊岚、上海朴易资产董国星、茂典资产李艳廷、凯丰投资薛良辰、君和资本祝晨宇、泾谷私募基金高艺、鹤禧投资潮礼君、浙商医药孙建 盖文化 郭双喜、海通陈铭、光大保德信高睿婷、淡水泉杜娟、Pinpoint辛陆、招商证券许菲菲 侯彪 文雨 李佳存、中泰证券祝嘉琦 李雨蓓、中金吴婉桦、中信医药王凯旋 王郑洋参与。

具体内容如下:

问:汇兑损益影响如何?后续是否会采取措施应对汇率波动?

答:汇率波动比较难以预测,公司会采取锁汇等措施来应对汇率波动影响。今年 1-9 月汇兑损失 700 万元左右,去年同期汇兑收益 2200万元左右,所以同比产生了 2900 万元左右的不利影响。

问:四季度三大业务板块展望?

答:公司四季度 PI、制剂业务情况都会好于三季度,预计保持稳健增长。新的 PI 车间投产,刚刚完成验证,发挥效益还需要一定时间。公司抗生素类品种,在 5-10 月市场需求相对弱,在一、四季度总体会好一些。CDMO 业务方面,随着项目数量增加,将有利于业务的持续扩大,但需要 1-2 年的兑现期。综上,公司认为四季度仍会保持稳健增长。

问:盐酸金刚烷片以及其他 AN

答:美国制剂市场竞争较为激烈,但是自由竞争市场,竞争力强才能拓展市场。目前公司策略1)积极参与,不管短期利润,先抢占市场份额;2)美国市场空间大,公司会瞄准需要原料药支撑的优势品种,发挥公司原料药优势;3)同时开拓欧洲市场,注册一些有特色的品种,与美国形成互补。

问:后续原料药毛利率展望?

答:去年上半年,公共卫生事件放开后几个抗病毒原料药涨价,拉高了基数,导致今年 1-3 季度毛利率同比下滑 2.56pct;今年来看,二、三季度原料药价格环比稳中有升,预计四季度原料药毛利率将有所恢复。

问:制剂毛利率今年有较大升,后续的展望如何?

答:今年前三季度制剂毛利率提升了近 10pct,主要原因1)集中生产制剂产品,生产效率大幅提升,综合成本下降;2)部分产品销售模式调整优化。未来,预计制剂毛利率仍将维持稳定。

问:CDMO 新签订单结构趋势?后续毛利率展望?

答:前三季度,CDMO 项目中研发阶段项目数占比 63.7%,商业化项目数占比 36.3%;研发阶段项目同比增速 57%,商业化项目增速 33%;研发阶段项目增长更加迅速。同时,公司一直在推动业务从中间体-注册中间体-PI 到制剂的发展方向,预计 CDMO 业务的客户粘性会更强、价格会更稳定、业务增长也会更快速。前三季度CDMO板块毛利率40.85%同比-4.8Pct,但可以看到二、三季度毛利率环比稳定。毛利率下降的主要原因是研发阶段项目增长更快、且交付较多,随着项目逐渐进展到商业化阶段,毛利率仍将会稳定在 35%-45%之间。

问:多肽业务进展情况如何?

答:产能方面,多肽原料药车间拟投资 3 亿元,设计产能 1.2-2万升,目前产能建设正处于设计阶段。市场方面,公司主要布局药用的多肽和美容肽;其中,司美格鲁肽预计在本月底或下月初取得临床批件,前期工作已完成,目前 CDE 已经受理,预计目标在专利到期前完成相关工作。

问:医美业务规模和布局?

答:公司现有业务中已有医美原料相关业务超 2 亿元,未来会围绕公司技术端如合成生物学与酶催化平台和制造端如生物发酵能力两大核心竞争力持续发力。市场方面,短期内聚焦化妆品原料、美容产品、胶原蛋白等,远期可能会布局肉毒素等更多的品类。目前已与一些客户群建立合作关系,也通过了国际比较知名的化妆品公司审计。

问:集采制剂占制剂业务比重如何?后续展望?

答:目前集采的制剂约占制剂业务的 45%。集采对公司是利好,因此公司希望有更多产品参与集采,发挥公司以制造为核心的企业优势。近期的江苏联盟集采、广东联盟集采公司也会有产品参与其中。部分为续约,部分为首次,大约 4-5 个品种,目前来看,公司预计续约规则相对温和,整体价格下降有限。

普洛药业(000739)主营业务:原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和销售以及进出口贸易业务。

普洛药业2024年三季报显示,公司主营收入92.9亿元,同比上升9.3%;归母净利润8.7亿元,同比上升2.15%;扣非净利润8.31亿元,同比上升0.4%;其中2024年第三季度,公司单季度主营收入28.62亿元,同比上升12.41%;单季度归母净利润2.45亿元,同比下降2.19%;单季度扣非净利润2.29亿元,同比下降1.75%;负债率50.61%,投资收益-813.38万元,财务费用-1404.5万元,毛利率24.23%。

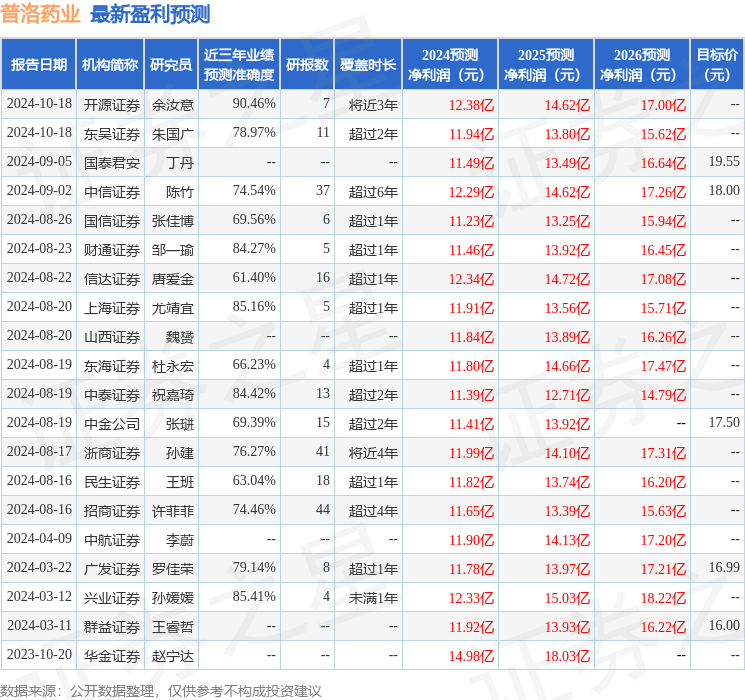

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为18.01。

以下是详细的盈利预测信息: